事业单位现金盘亏实操。

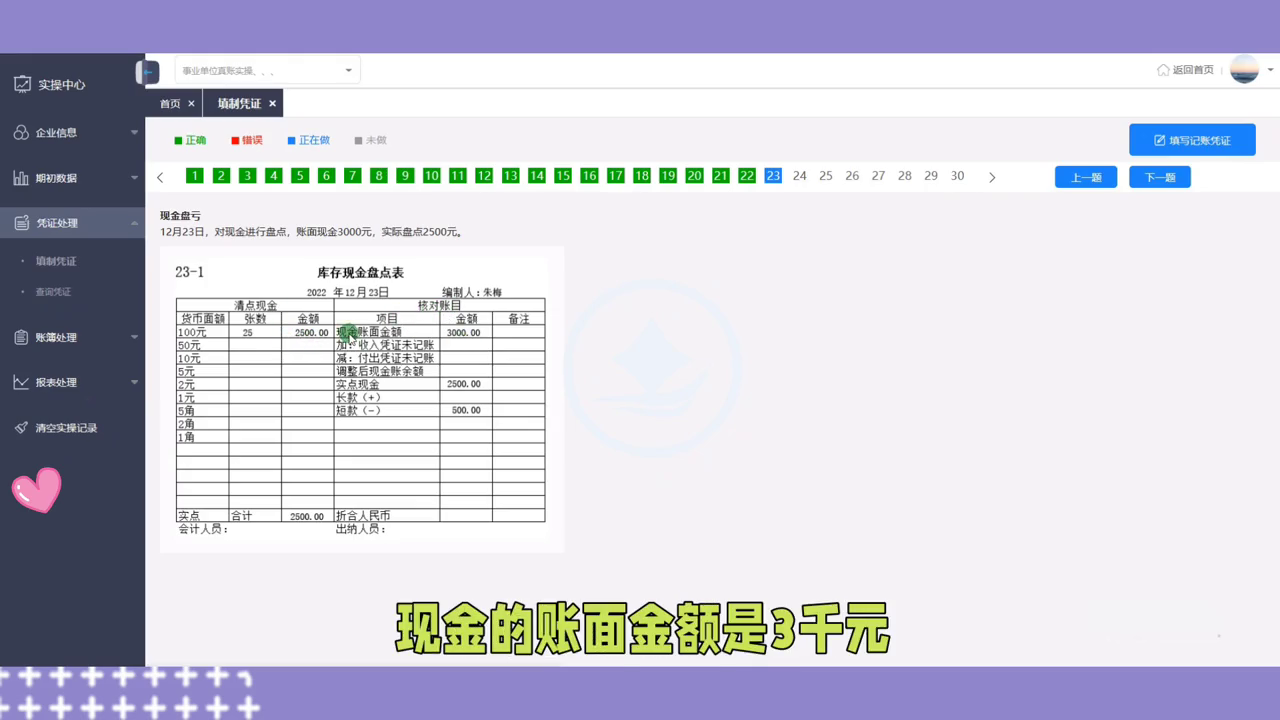

接下来,我们一起看第23笔业务:现金盘亏。12月23日,出纳会计对现金进行盘点,账面现金为3千元,实际盘点为2500元。下面请看库存现金盘点表。盘点日期为2022年12月23日,由出纳会计编制,清点现金时共发现25张100元面额的现金,因此实际现金为2500元。

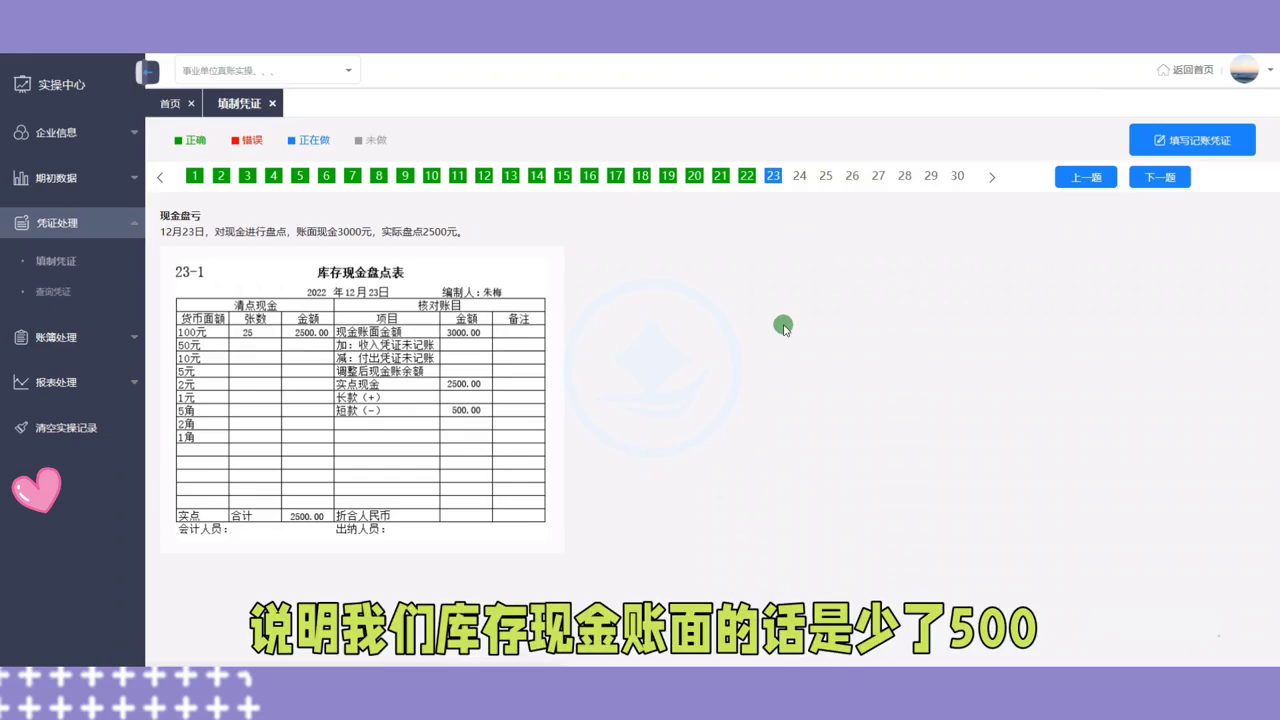

接下来,我们一起看账面上的数字。账面现金为3千元,但收入凭证未记账、付出凭证未记账的调整后的现金余额均为零,因此实际盘点的2500元与账面数字不符,短款500元。

现金盘盈盘亏的业务处理需要统一讲解。当库存现金盘亏时,说明库存现金账面金额减少,因此需要减少库存现金500元,同时追究责任人责任。

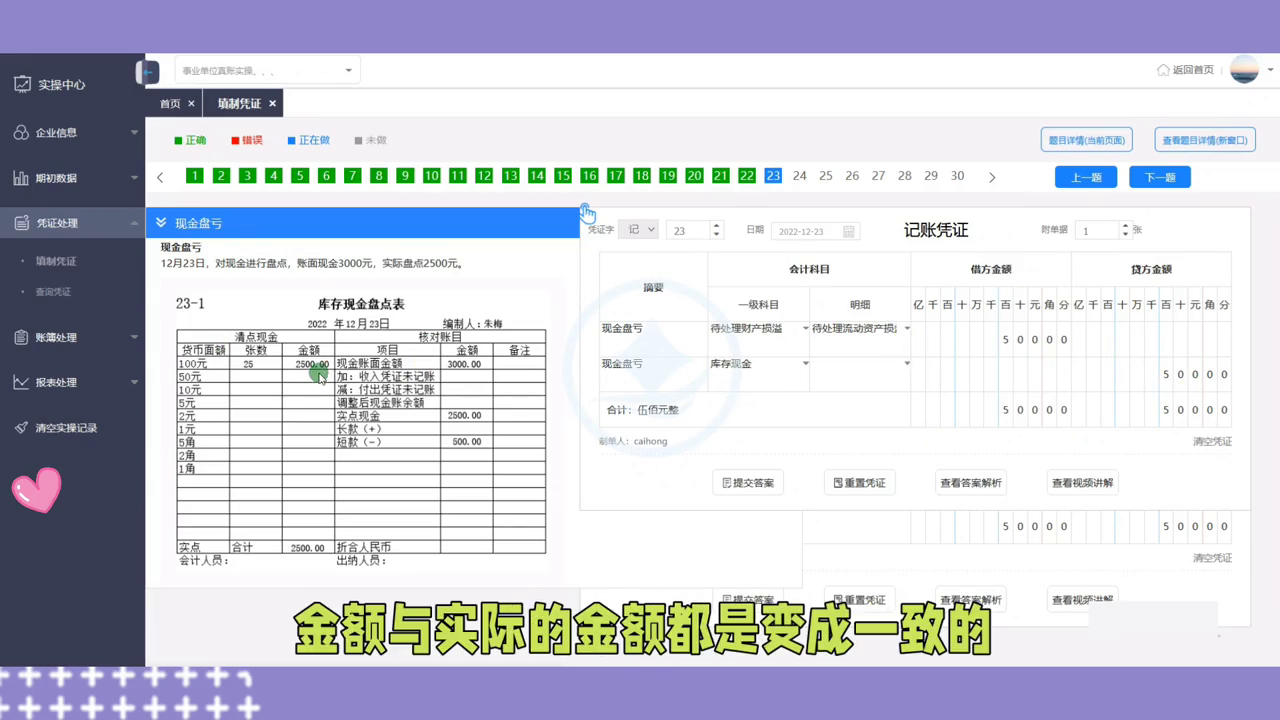

在未查明原因之前,先通过“待处理财产损益”科目进行核算,因此需要借“待处理财产损益”,贷“处理流动资产损益”,同时减少库存现金。接下来,我们一起填写记账凭证。

首先,我们需要编制财务会计的记账凭证。编制时间为2022年12月23日,附单据章数为一张自制的库存现金盘点表。现金盘亏时,我们需要在借贷两侧分别记录“处理财产损益”和“处理流动资产损益”,同时减少库存现金。这样,账面上的金额与实际金额就会一致,均为2500元。短款500元不一定会体现在账面上,后期需要查明原因,然后再进行账务处理。

我们先编制财务会计的记账凭证。编制时间为2022年12月23日,附单据章数为一张自制的库存现金盘点表。现金盘亏时,我们需要在借贷两侧分别记录“处理财产损益”和“处理流动资产损益”,同时减少库存现金。这样,账面上的金额与实际金额就会一致,均为2500元。短款500元不一定会体现在账面上,后期需要查明原因,然后再进行账务处理。

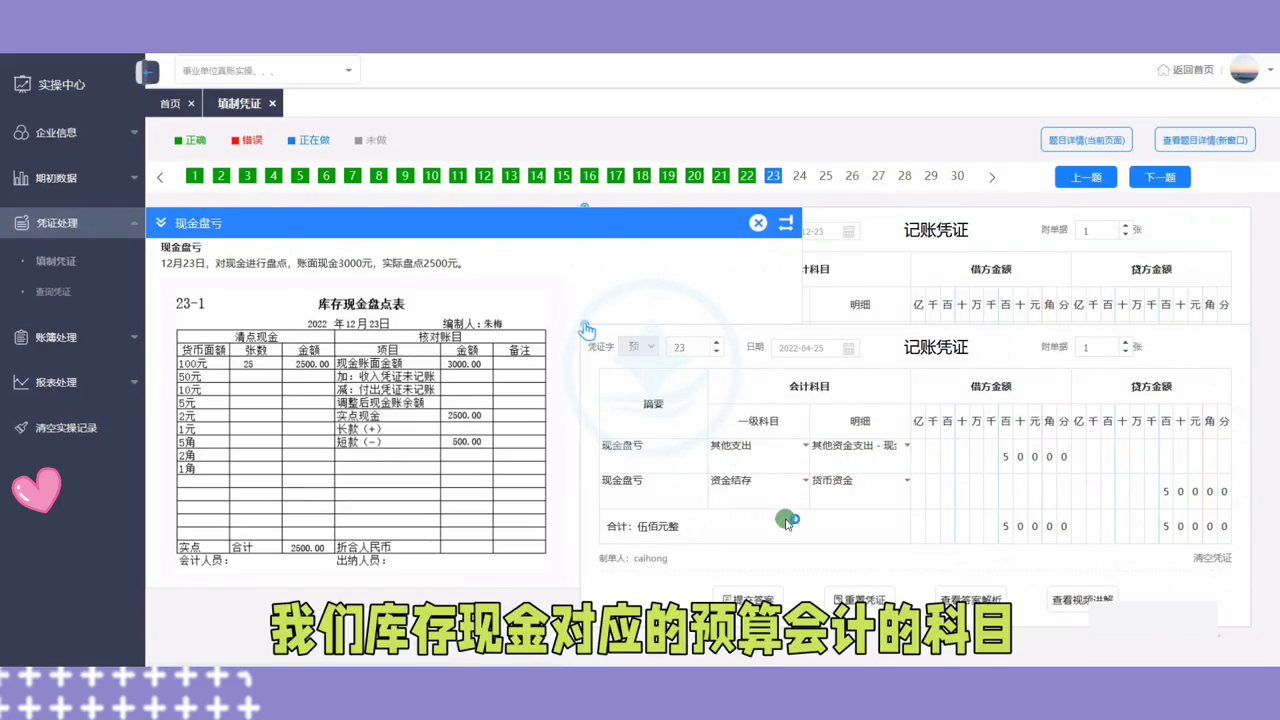

接下来,我们需要编制预算会计的记账凭证。待处理财产损益属于其他支出。因为不属于事业支出、经营支出等其他支出,因此需要通过“其他支出”科目进行核算。因此,需要借“其他支出”,贷“其他资金支出现金”,同时减少库存现金。库存现金对应的预算会计科目是“资金结存货币资金”,因此需要在其借方记录“资金结存货币资金”,同时减少库存现金。最后,我们需要对编制的记账凭证进行检查。检查编制记账凭证的日期、附单据的章数、摘要、1级科目明细科目、借方金额和贷方金额等内容。

检查无误后,我们可以点击“提交答案”按钮。第23笔现金盘亏的业务就讲解到这里。

文章为用户上传,仅供非商业浏览。发布者:Lomu,转转请注明出处: https://www.daogebangong.com/articles/detail/di-23-bi-ye-wu-xian-jin-pan-kui-shi-cao-ku-cun-xian-jin-pan-dian-biao.html

支付宝扫一扫

支付宝扫一扫

评论列表(196条)

测试