关于公司所得税,所有公司都需缴纳企业所得税。今天给大家详细讲解企业所得税申报表,以便让你更好理解该表单。

一、 统一编号规则

企业所得税申报表编号由字母和数字组成,共7位:首位为字母,后6位为数字。

第1位字符是字母,代表申报表类型,其中,A表示查账征收方式;B表示核定征收方式;

第2位为数字,表示一级表,比如0表示基础信息表,1表示年度申报表,2表示季度申报表;

第3、4位为数字,代表二级表,按照01,02,03,……顺序排列;

第5、6、7位为数字,表示三级表,按010,011,012,……顺序排列。

二、 季度预缴申报表及核定申报表

1. 根据国家税务总局2019年第23号公告修订,自2019年7月1日起实施。

(1)最新表单如下:《免税收入、减计收入、所得减免等优惠明细表》(A201010)、《减免所得税优惠明细表》(A201030);《中华人民共和国企业所得税月(季)度预缴和年度申报表(B类,2018年版)》(B100000)。

(2)最新填报说明如下:

《固定资产加速折旧(扣除)优惠明细表》(A201020)的填报说明、《中华人民共和国企业所得税月(季)度预缴申报表(A类)》(A200000)的填报说明。

2. 根据国家税务总局2019年第3号公告修订,适用于2019年度及以后年度企业所得税预缴申报。

目前最新版本:《中华人民共和国企业所得税月(季)度预缴税申报表(A类)》(A200000)的表单样式。

3. 根据国家税务总局2018年第26号公告发布,自2018年7月1日起实施。

目前最新版本:A201020 《固定资产加速折旧(扣除)优惠明细表》表单样式;A202000 《企业所得税汇总纳税分支机构所得税分配表》。

三、 企业所得税年度纳税申报表

(一)结构说明

1. 从填报内容看,整套申报表包括反映纳税人总体情况(2张)及会计核算(6张)、纳税调整(13张)、弥补亏损(1张)、税收优惠(9张)、境外税收(4张)、汇总纳税(2张)等明细表,组成了“1+6”表单体系。

2. 从表单结构看,整套申报表分为基础信息表(1张)、主表(1张)、一级明细表(6张)、二级明细表(25张)和三级明细表(4张),表单数据逐级汇总。

3. 从使用频率看,绝大部分纳税人的实际填报表单数量在8张~10张之间。《企业基础信息表》《中华人民共和国企业所得税年度申报表(A类)》《一般企业收入明细表》《一般企业成本支出明细表》《期间费用明细表》《纳税调整项目明细表》《职工薪酬支出及纳税调整明细表》《减免所得税优惠明细表》等,为常用表单。除此之外,纳税人应根据行业类型与业务情况选择适合自身的表单。

(二)文件依据

1. 2019年第3号公告修订的填报说明,适用于2019年度及以后年度企业所得税汇算清缴申报。

目前最新版《企业所得税年度纳税申报基础信息表》(A000000)“109小型微利企业”的填报说明、《减免所得税优惠明细表》(A107040)填报说明。

2. 国家税务总局2018年第57号公告,适用于2018年度及以后年度企业所得税汇算清缴申报。

目前最新版:

(1)表单样式及填报说明

《中华人民共和国企业所得税年度申报表(A类,2017年版)》封面

《企业基础信息表》(A000000)

《纳税调整项目明细表》(A105000)

《职工薪酬支出及纳税调整明细表》(A105050)

《资产折旧、摊销及纳税调整明细表》(A105080)

《资产损失税前扣除及纳税调整明细表》(A105090)

《企业所得税弥补亏损明细表》(A106000)

《免税、减计收入及加计扣除优惠明细表》(A107010)

《研发费用加计扣除优惠明细表》(A107012)

《所得减免优惠明细表》(A107020)

《减免所得税优惠明细表》(A107040)

《高新技术企业优惠情况及明细表》(A107041)

《软件、集成电路企业优惠情况及明细表》(A107042)

《境外分支机构弥补亏损明细表》(A108020)

(2)仅填报说明

《中华人民共和国企业所得税年度申报表(A类)》(A100000)

《投资收益纳税调整明细表》(A105030)

《境外所得税收抵免明细表》(A108000)

3. 国家税务总局2018年第58号公告简化小型微利企业年度申报,适用于小型微利企业2018年度及以后年度企业所得税汇算清缴申报。

(1)免于填报

《一般企业收入明细表》(A101010)、《金融企业收入明细表》(A101020)、《一般企业成本支出明细表》(A102010)、《金融企业支出明细表》(A102020)、《事业单位、民间非营利组织收入、支出明细表》(A103000)、《期间费用明细表》(A104000)。相关数据应在《中华人民共和国企业所得税年度申报表(A类)》(A100000)中直接填写。

(2)《企业所得税年度申报基础信息表》(A000000)中的“主要股东及分红情况”是小型微利企业免填项目。

4. 国家税务总局2017年第54号公告发布,适用于2017年度及以后年度企业所得税汇算清缴申报。

目前最新版:

A100000 中华人民共和国企业所得税年度申报表(A类)

A101010 一般企业收入明细表及填报说明

A101020 金融企业收入明细表及填报说明

A102010 一般企业成本支出明细表及填报说明

A102020 金融企业支出明细表及填报说明

A103000 事业单位、民间非营利组织收入、支出明细表及填报说明

A104000 期间费用明细表及填报说明

A105010 视同销售和房地产开发企业特定业务纳税调整明细表及填报说明

A105020 未按权责发生制确认收入纳税调整明细表及填报说明

A105030 《投资收益纳税调整明细表》填报说明

A105040 专项用途财政性资金纳税调整明细表及填报说明

A105060 广告费和业务宣传费跨年度纳税调整明细表及填报说明

A105070 捐赠支出及纳税调整明细表及填报说明

A105100 企业重组及递延纳税事项纳税调整明细表及填报说明

A105110 政策性搬迁纳税调整明细表及填报说明

A105120 特殊行业准备金及纳税调整明细表及填报说明

A107011 符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表及填报说明

A107030 抵扣应纳税所得额明细表及填报说明

A107050 税额抵免优惠明细表及填报说明

A108000 境外所得税收抵免明细表

A108010 境外所得纳税调整后所得明细表及填报说明

A108030 跨年度结转抵免境外所得税明细表及填报说明

A109000 跨地区经营汇总纳税企业年度分摊企业所得税明细表及填报说明

A109010 企业所得税汇总纳税分支机构所得税分配表及填报说明

(三)必须提交的申报表

1. 实行查账征收的纳税人,年度企业所得税汇算清缴须提交的两份申报表:

《企业基础信息表》(A000000)和A100000 中华人民共和国企业所得税年度申报表(A类);

2. 为全面搜集涉税信息及数据比对,有6张纳税调整项目表,只要有对应发生额,就必须勾选提交的申报表(发生即需填报),无论是否存在纳税调整事项:

《职工薪酬支出及纳税调整明细表》(A105050)

A105070 捐赠支出及纳税调整明细表及填报说明

资产折旧、摊销及纳税调整明细表》(A105080)

《资产损失税前扣除及纳税调整明细表》(A105090)

A105120 特殊行业准备金及纳税调整明细表及填报说明

《纳税调整项目明细表》(A105000)

3. 拥有高新技术企业资格的纳税人,即使在亏损年度不享受税收优惠,也必须提交《高新技术企业优惠情况及明细表》(A107041)。

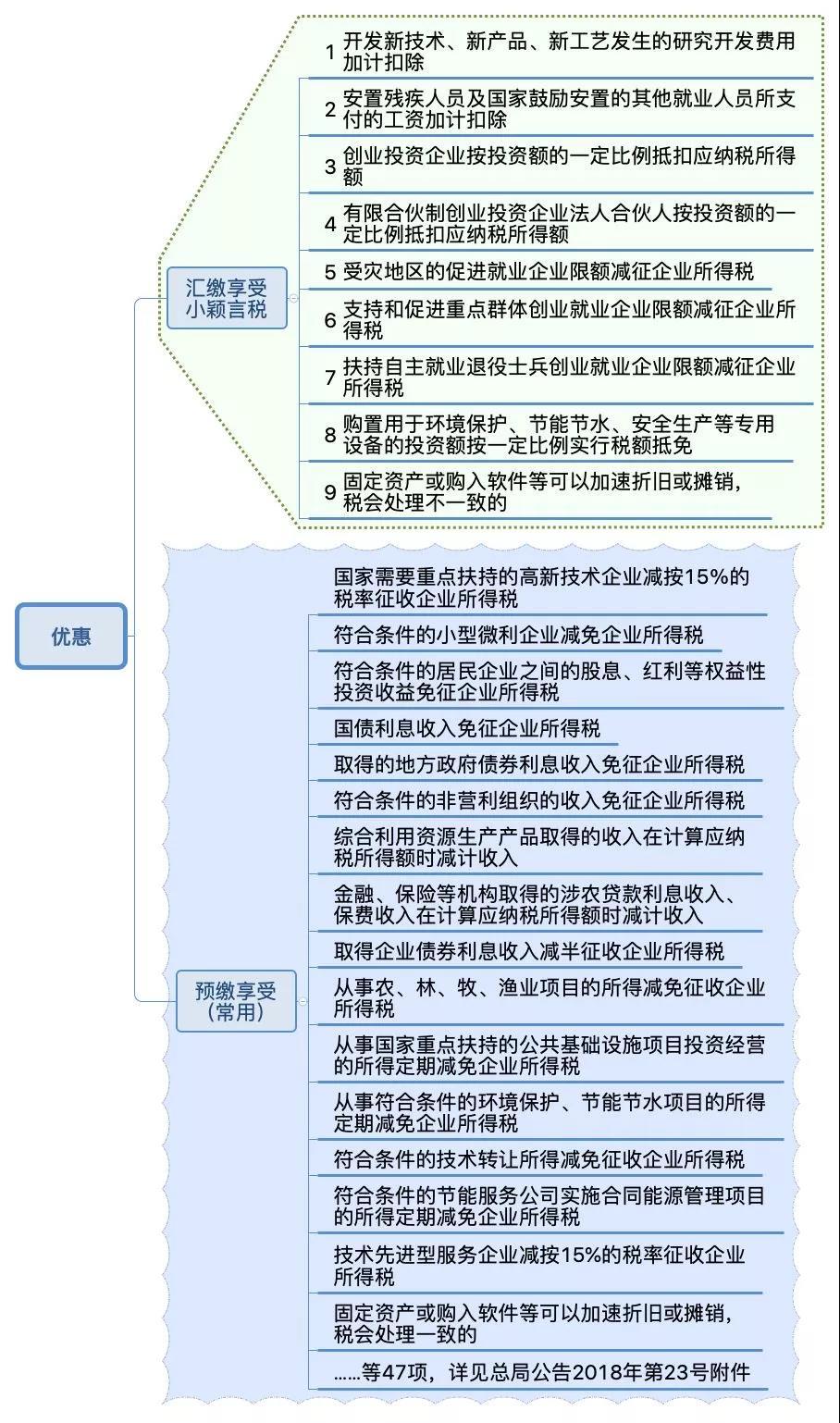

(四)优惠享受时间

详见总局公告2018年第23号(企业所得税优惠政策事项办理办法)附件

↓↓↓

相信有很多同学想要学习会计,可以关注我的头条号,

在文中评论后,私信我,输入关键词【学习】

就能免费获取图中所有资料及一整套系统的会计学习资料!还可以试学课程15天!

文章为用户上传,仅供非商业浏览。发布者:Lomu,转转请注明出处: https://www.daogebangong.com/articles/detail/5-fen-zhong-yi-wen-du-dong-qi-ye-suo-de-shui-na-shui-shen-bao-biao.html

支付宝扫一扫

支付宝扫一扫

评论列表(196条)

测试