我們都知道,利潤表是反映企業在一定會計期間經營成果的報表。那麼,在實際使用過程中,我們怎麼看懂一定企業的利潤表呢?

我們可以從利潤表的內容和利潤表的結構兩方面來分析。

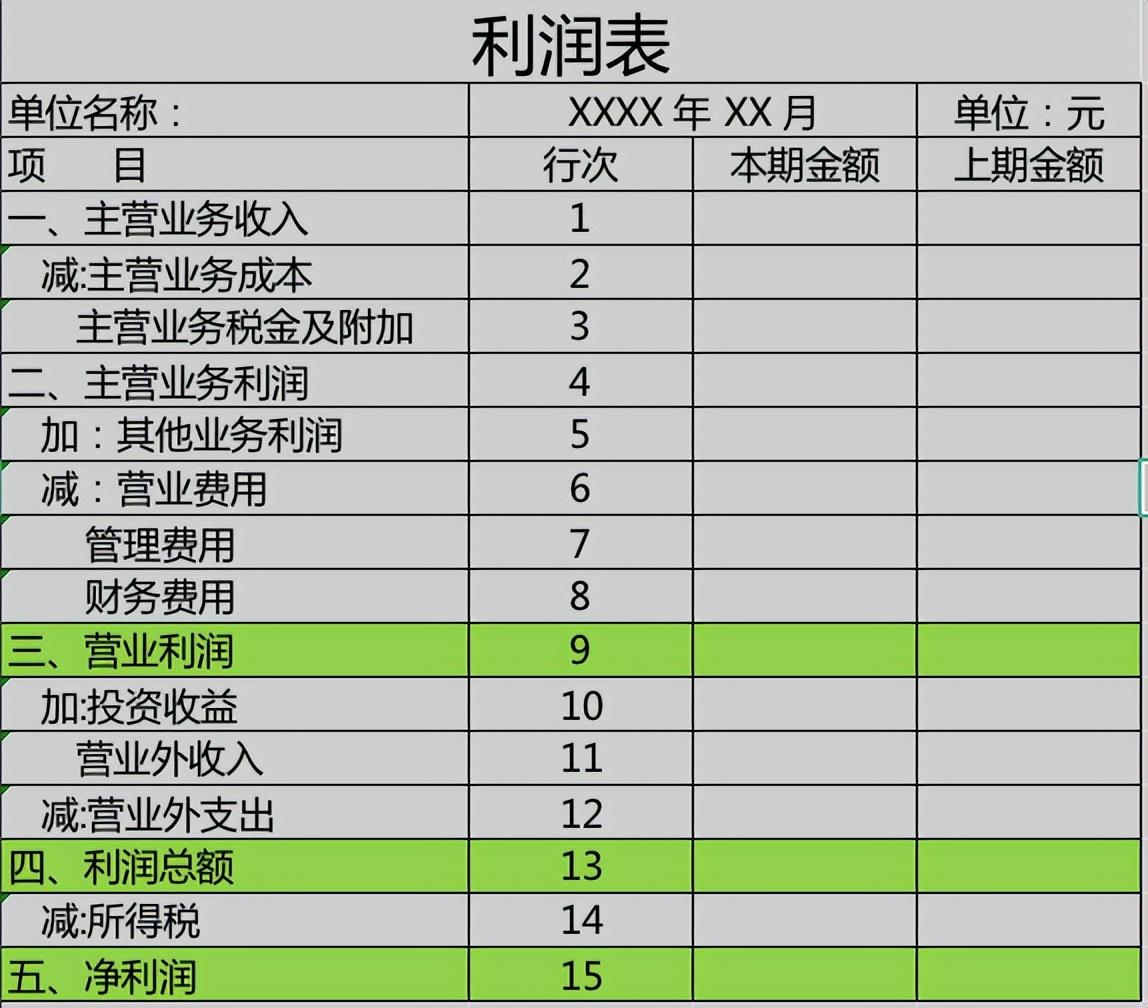

一、利潤表內容

利潤表列報應充分反映企業經營績效的主要來源及組成,有助於使用者判斷淨利潤的品質及風險,有助於使用者預測利潤持續性,做出正確決策。

(一)經營績效來源與組成

通俗理解就是企業的收入組成部分。

(二)會計期間費用耗費狀況

是指耗費的成本、稅金及附加、期間費用、營業外支出等內容。

(三)利潤表一般依照「逐步法」填入

主要反映企業「營業利潤」「利潤總額」及「淨利」三個指標。

1、營業利潤=營業收入-營業成本-稅金及附加-營業費用-管理費用-財務費用

營業收入:

包括主營業務收入及其他業務收入

主營業務收入即公司主要經營範圍所產生的收入,例如,企業以銷售產品為主,則銷售產品收入即主營收入;但是如果企業在經營過程中,出售部分原料,則屬於其他業務收入。

營業成本:

包括主營業務成本和其他業務成本,與上述營業收入相對應,不再贅述。

稅金及附加:

指企業經營環節產生的消費稅、城市維護建設稅、教育費附加、地方教育費附加、房產稅、城鎮土地使用稅、車船稅、印花稅等。

營業費用:

也叫銷售費用,即銷售環節產生的工資、運輸費、折舊費、招待費、差旅費、廣告費、業務宣傳費、銷售折讓等。

管理費用:

主要指企業行政管理部門所發生的薪資、福利費、工會經費、勞資、董事會費、諮詢費、訴訟費、業務招待費、辦公費、差旅費、折舊費、研發費用等。

如果企業有專門的研發機構或產生專門的研究開發費用,則研發費用需要單獨列示。

財務費用:

主要指企業為籌集生產經營所需資金所發生的各項費用,主要包括銀行手續費、利息支出(減利息收入)、現金折扣、外匯匯兌淨損失(減匯兌收益)等。

營業費用、管理費用、財務費用並稱為期間費用。

2、總利潤=營業利潤+營業外收入-營業外支出

營業外收入

是指與企業日常營業活動沒有直接關係的各項利得。

主要包括政府獎勵或補助資金、非流動資產處置利得、債務重組利得、盤盈利得、捐贈利得等。

營業外支出

指與企業日常生產經營活動無直接關係的各項支出。

主要包括非貨幣性資產交換損失、債務重組損失、公益性捐贈支出、非常損失、盤虧損失等。

3、淨利=總利潤-所得稅費用

所得稅費用=利潤總額*所得稅稅率

從逐步法中,我們可以看出,評估企業經營成果,營業外收支是非常項目,我們主要還是以公司營業收入及營業成本、費用等佔比來評估。

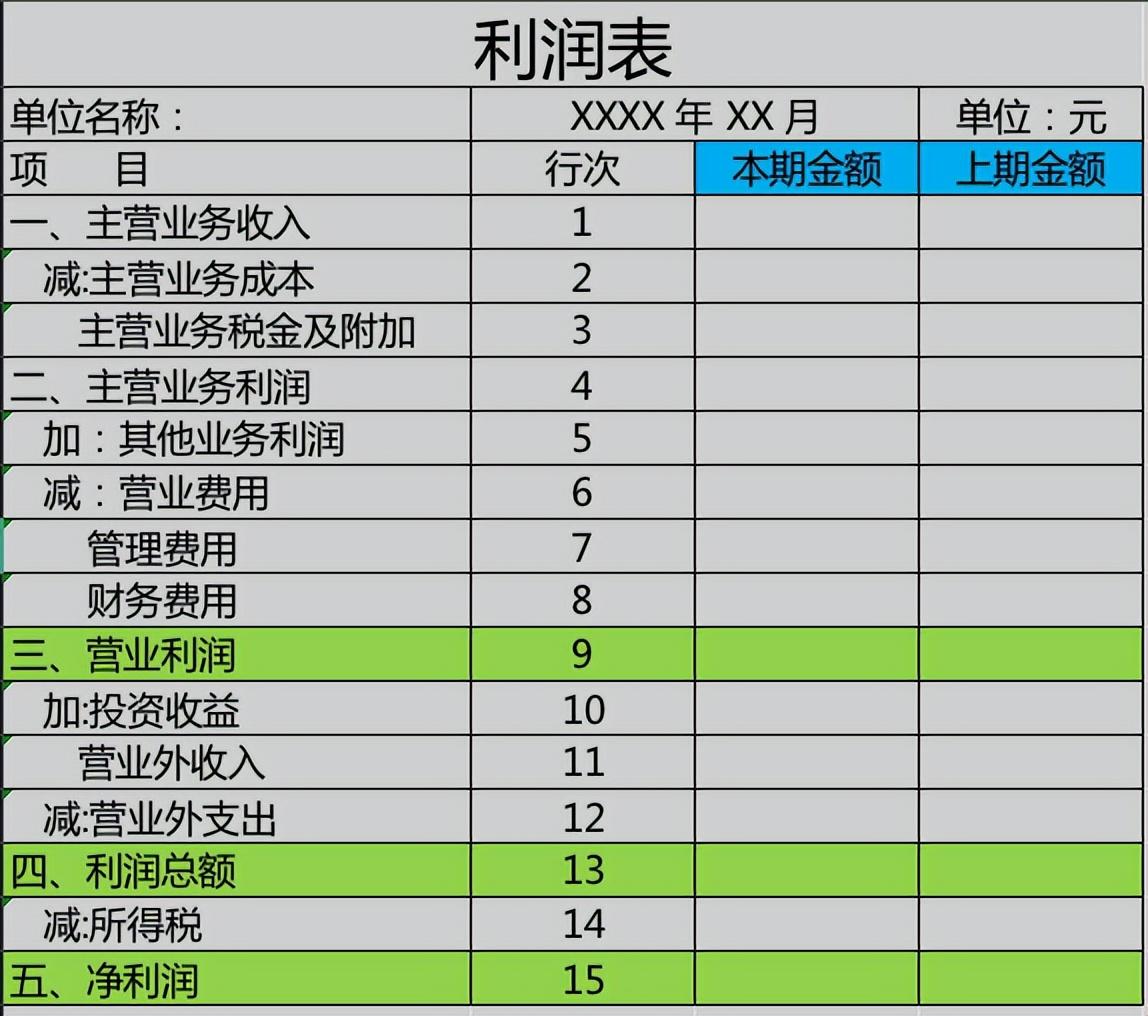

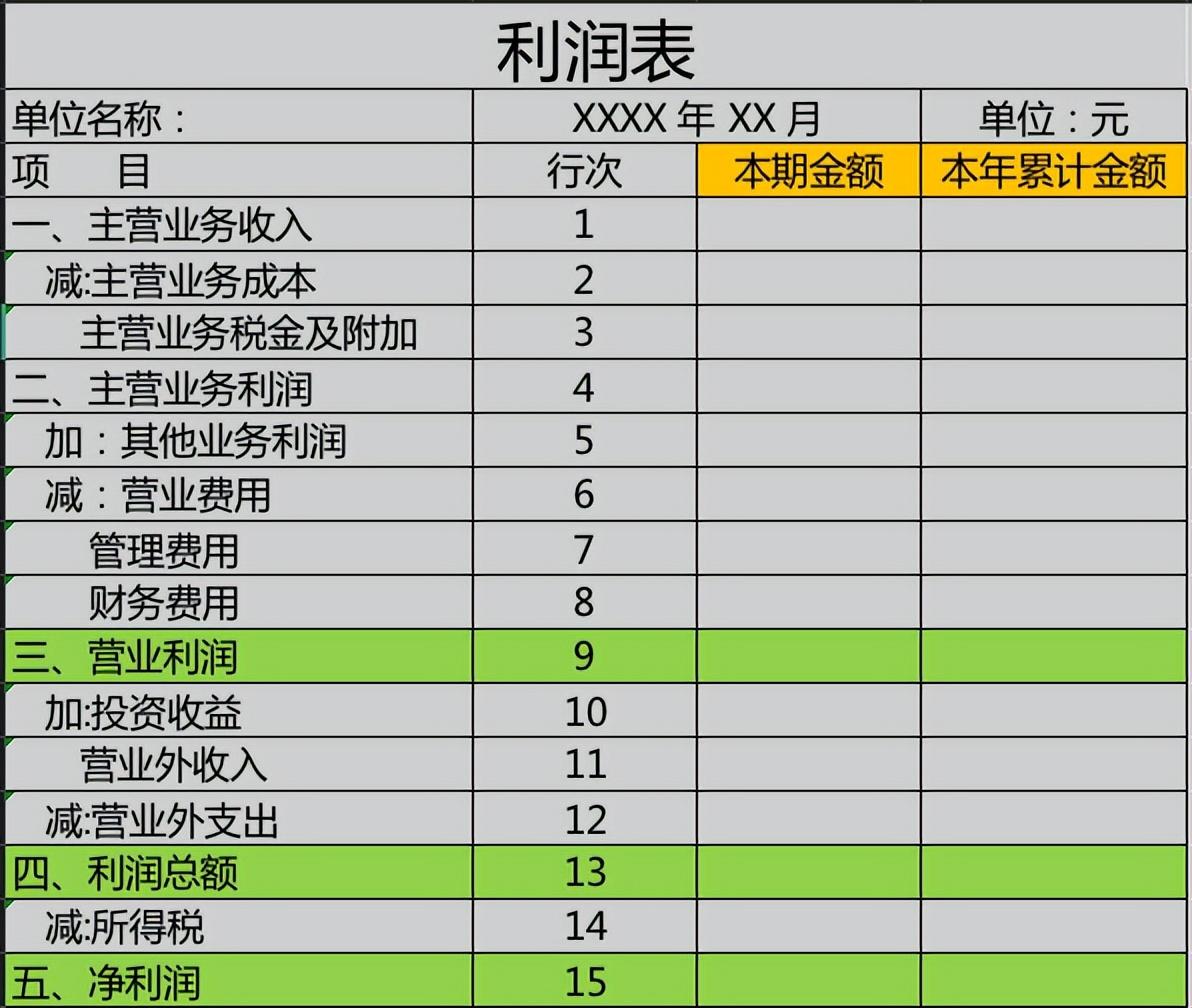

二、利潤表結構

依內容劃分,利潤表一般有兩種形式:

一種是反映當期資料及上期資料,可以對同期資料進行比較分析,判斷同期或環比數據;

另一種是反映當期及本年累積資料,可以對各費用佔比進行趨勢對比,進而判斷企業經營績效是否提升或下降。

具體分析時,可以用成本、稅金附加、費用、營業外收支等資料與收入相除,計算各項資料佔比,可以直觀地看到各項數據的比例,進而對企業經營績效進行判斷。同時,具體分析時,也需要結合報表附註對各費用明細進行分析。例如,營業費用佔比高,說明企業該項支出比例較大,可分析是宣傳費偏高還是招待費較高。

財務分析是一個複雜的過程,而且每個報表使用者對各項費用佔比的敏感度、風險程度是有不同偏好的。如何看懂企業利潤表,以上只是提供一種參考方法,大家可以互相學習,歡迎大家留言討論!

本文由「寡言少語006」原創,歡迎關注,讓我們一起成為更好的自己!

文章為用戶上傳,僅供非商業瀏覽。發布者:Lomu,轉轉請註明出處: https://www.daogebangong.com/zh-Hant/articles/detail/zen-me-kan-dong-qi-ye-de-li-run-biao.html

支付宝扫一扫

支付宝扫一扫

评论列表(196条)

测试