根據2022年新出台的支持小型微利企業發展、激勵企業加大研發投入、推動企業創新發展等多項企業所得稅優惠政策,《免稅、減損收入及加計扣除優惠明細表》(A107010)的填報規則和內容也有不少變化。小編帶大家進入本期主題-《免稅、減損收入及加計扣除優惠明細表》。

變化1

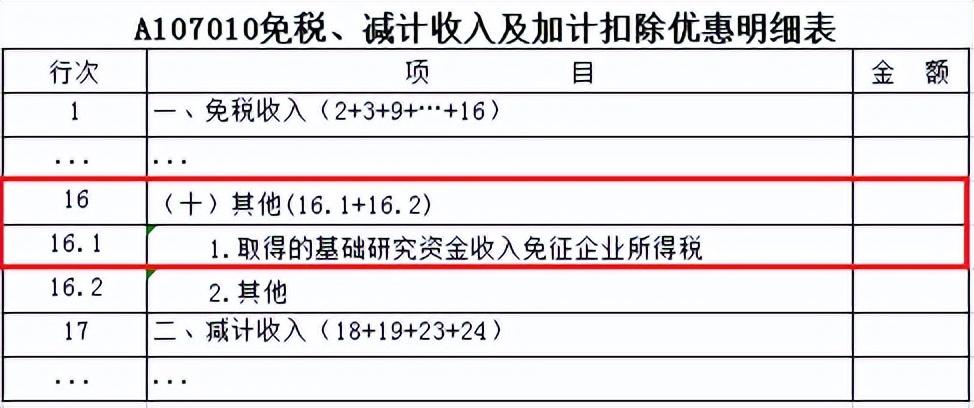

新增第16.1行。 符合《財政部稅務總局關於企業投入基礎研究稅收優惠政策的公告》(2022年第32號)規定的非營利性科研機構、高等學校和政府性自然科學基金管理單位進行填報。

●【政策規定】

對非營利性科研機構、高等學校接收企業、個人和其他組織機構基礎研究資金收入,免徵企業所得稅。

變化2

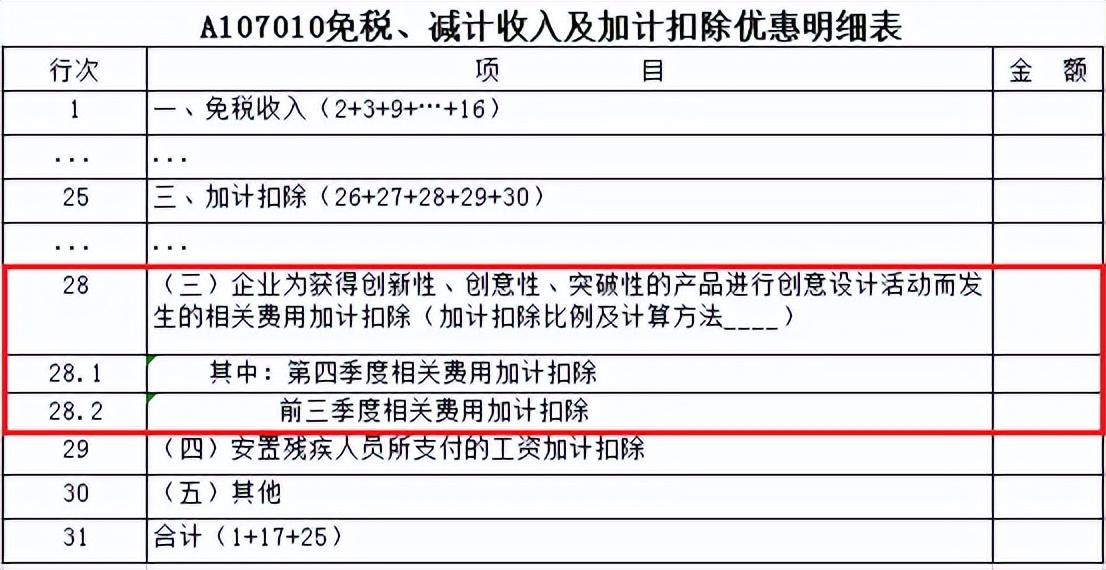

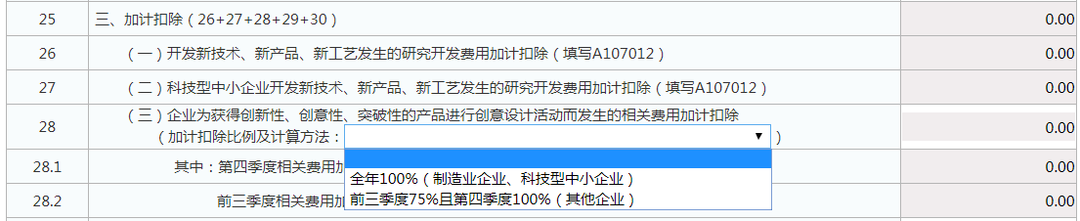

調整第28行項目名稱;增加第28.1行和第28.2行。 為獲得創新性、創意性、突破性的產品進行創意設計活動而發生相關費用加計扣除的企業,根據《財政部稅務總局科技部關於加大支持科技創新稅前扣除力道的公告》(2022年第28號)填報。

●【政策規定】

現行適用研發費用稅前加計扣除比例75%的企業,在2022年10月1日至2022年12月31日期間,稅前加繳扣除比例提高至100%。

企業在2022年度企業所得稅匯算清繳計算享受研發費用加計扣除優惠時,四季研發費用可由企業自行選擇以實際發生數計算,或以全年實際發生的研發費用乘以2022年10月1日後的經營月份數佔其2022年度實際經營月份數的比例計算。

變化3

新增第30.1行和第30.2行。 符合《財政部稅務總局關於企業投入基礎研究稅收優惠政策的公告》(2022年第32號)的出資企業填報30.1行;符合《財政部稅務總局科技部關於加大支持科技創新稅前扣除力道的公告》(2022年第28號)的高新技術企業填報30.2行。

●【政策規定】

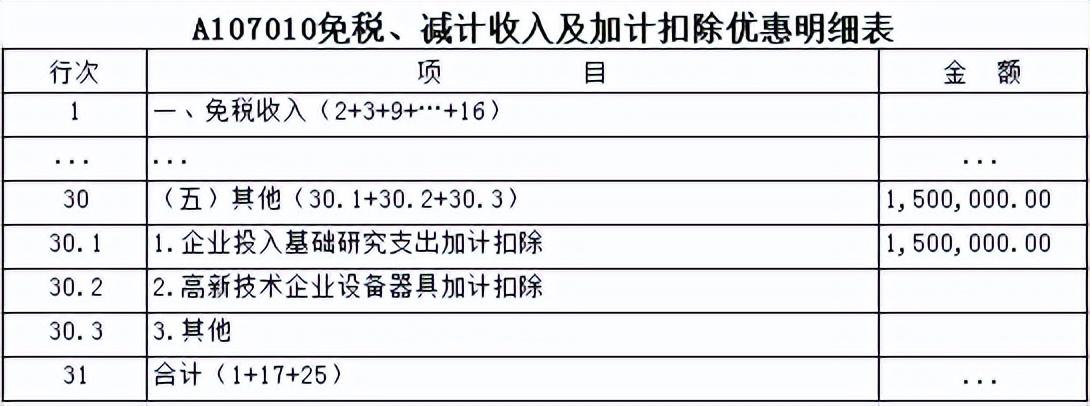

①對企業出資給非營利性科學技術研究開發機構、高等學校和政府性自然科學基金用於基礎研究的支出,在計算應納稅所得額時可依實際發生額在稅前扣除,並可依100%在稅前加計扣除。

②高新科技企業在2022年10月1日至2022年12月31日期間新購置的設備、器具,允許當年一次性全額在計算應納稅所得額時扣除,並允許在稅前實施100%加計扣除。

案例1

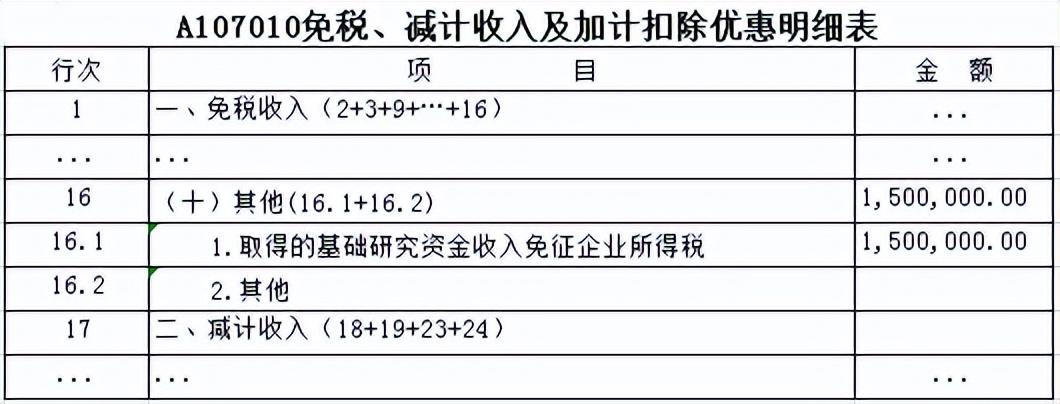

A企業2022年5月出資150萬元投入B非營利研究機構的基礎研究項目,雖然《財政部稅務總局關於企業投入基礎研究稅收優惠政策的公告》(2022年第32號)出台時間在9月份,但由於文件規定的執行期從2022年1月1日起,故A企業與B非營利性研究機構可享有此優惠政策。

B非營利研究機構接受A企業投入的基礎研究資金,可以免徵企業所得稅,在年度申報時應填寫16.1行,金額150萬元。

A企業的出資除了可以在稅前扣除外,還可以100%加計扣除,在年度申報時應填寫第30.1行,金額150萬元。

案例2

C公司為一家有效期限內的高新科技企業,2022年10月新購置一台價值550萬元的研發設備,該設備可以一次性在企業所得稅稅前扣除,並在稅前實施100%加計扣除。需同時填報《資產折舊、攤提及納稅調整明細表》及A107010表第30.2行。

1、開發新技術、新產品、新工藝發生的研究開發費用加計扣除在《研發費用加計扣除優惠明細表》(A107012)填報。

2、為獲得創新性、創意性、突破性的產品進行創意設計活動而發生的相關費用加計扣除填在A107010表格的第28行;填報時請點選28行下拉箭頭帶出下拉框,依照企業實際狀況選擇不同類型進行填報。

研發費用加法扣除的填報規則及案例在下期詳細說明~

往期推薦

一文讀懂2022年度企業所得稅申報表的變動(二)

文章為用戶上傳,僅供非商業瀏覽。發布者:Lomu,轉轉請註明出處: https://www.daogebangong.com/zh-Hant/articles/detail/yi-wen-du-dong-2022-nian-du-qi-ye-suo-de-shui-shen-bao-biao-de-bian-hua-san.html

支付宝扫一扫

支付宝扫一扫

评论列表(196条)

测试