固定資產的折舊在會計行業不管是工作還是考證過程中都屬於重難點,尤其是其中的固定資產折舊方法的計算題,頻頻考查,也是考生需要掌握的重點。學會後工作考證都不慌,我們一起來學習吧(含案例哦)!

(文末有無償領領方式!)

固定資產折舊方法

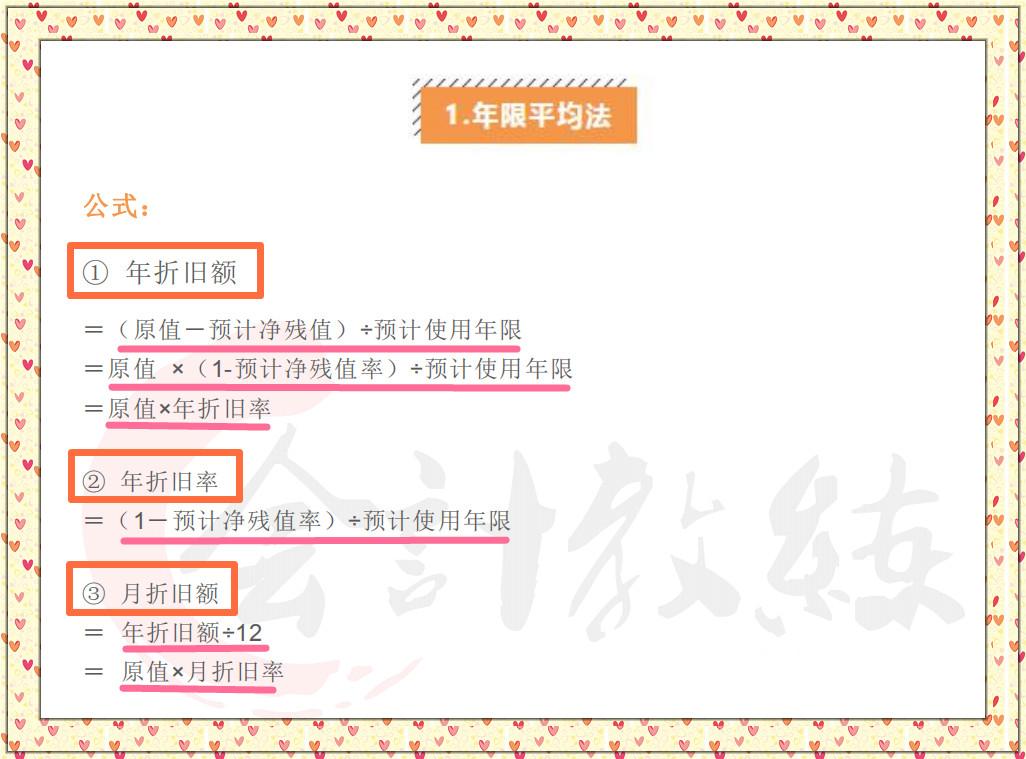

1、年限平均法

案例 1:

某企業購入一輛汽車,原價 100 萬元,預計使用年限為 5 年,預計淨

殘值 10 萬元。

年折舊額=(100-10)÷5=18(萬元)

年折舊率=18÷100=18%

月折舊金額=18÷12=1.5

月折舊率=18%÷12=1.5%

2、工作量法

案例 2:

某企業購入的一項固定資產的原價 100 萬元,行駛 50 萬公里,淨殘值

10 萬元,第 1、2、3 年分別行駛 3 萬、8 萬、10 萬公里。

每公里折舊額=(100-10)÷50=1.8 元/公里

第 1 年折舊額=3×1.8=5.4(萬元)

第 2 年折舊額=8×1.8=14.4(萬元)

第 3 年折舊額=10×1.8=18(萬元)

3、雙倍餘額遞減法

案例 3:

某企業購入一項固定資產的原價為 100 萬元,預計使用年限為 5 年,預

計淨殘值為 10 萬元。

年 摺 舊 費率 = 2÷5= 40%

第 1 年折舊額=100×40%=40(萬元)

第 2 年折舊額=(100-40)×40%=24(萬元)

第 3 年折舊額=(100-40-24)×40%=14.4(萬元)

第 4、5 年折舊額=(100-40-24-14.4-10)÷2=5.8(萬元)

記住:前 n-2 年不考慮淨殘值,其他方法都考慮淨殘值,最後兩年用直

線法。

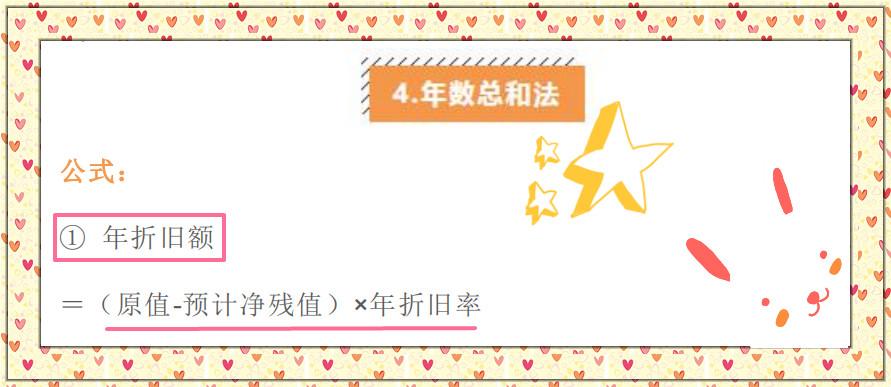

4、年數總和法

案例 4:

某企業購入一項固定資產的原價 100 萬,預計使用年資為 5 年,預計淨

殘值 10 萬。

第 1 年折舊額=(100-10)×5÷(5+4+3+2+1)=90×5÷15=30(萬

元)

第 2 年折舊額=90×4÷15=24(萬元)

第 3 年折舊額=90×3÷15=18(萬元)

第 4 年折舊額=90×2÷15=12(萬元)

第 5 年折舊額=90×1÷15=6(萬元)

這裡要注意的是在計算年折舊率時,"預計使用年數總和"是各年數相加哦。

固定資產表格

固定資產折舊表

固定資產明細表

.....

固定資產折舊的財務處理

.....

領取方式:

文章為用戶上傳,僅供非商業瀏覽。發布者:Lomu,轉轉請註明出處: https://www.daogebangong.com/zh-Hant/articles/detail/xiao-kuai-ji-xian-bei-ci-ao-ye-zheng-chu-gu-ding-zi-chan-zhe-jiu-fang-fa-an-lie-biao-ge-shou-zhong-shi.html

支付宝扫一扫

支付宝扫一扫

评论列表(196条)

测试