固定资产的折旧在会计行业不管是工作还是考证过程中都属于重难点,尤其是其中的固定资产折旧方法的计算题,频频考查,也是考生需要掌握的重点。学会后工作考证都不慌,我们一起来学习吧(含有案例哦)!

(文末有无偿领取方式!)

固定资产折旧方法

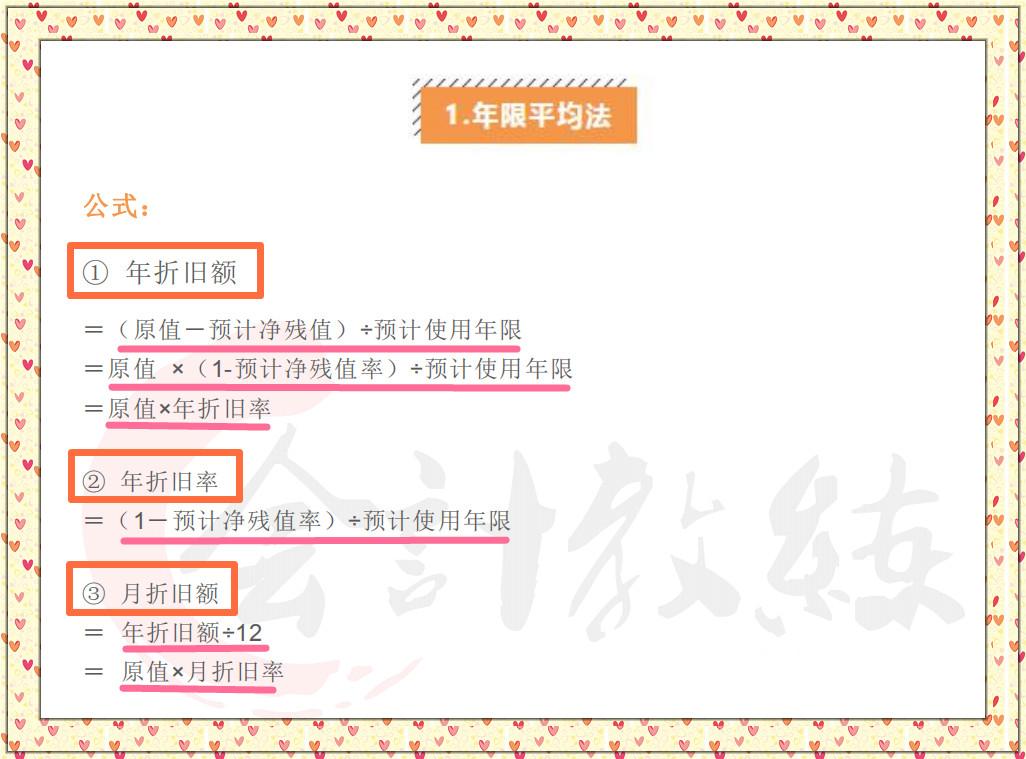

1、年限平均法

案例 1:

某企业购入一辆汽车,原价为 100 万元,预计使用年限为 5 年,预计净

残值 10 万元。

年折旧额=(100-10)÷5=18(万元)

年折旧率=18÷100=18%

月折旧额=18÷12=1.5

月折旧率=18%÷12=1.5%

2、工作量法

案例 2:

某企业购入的一项固定资产的原价 100 万元,行驶 50 万公里,净残值

10 万元,第 1、2、3 年分别行驶 3 万、8 万、10 万公里。

每公里折旧额=(100-10)÷50=1.8 元/公里

第 1 年折旧额=3×1.8=5.4(万元)

第 2 年折旧额=8×1.8=14.4(万元)

第 3 年折旧额=10×1.8=18(万元)

3、双倍余额递减法

案例 3:

某企业购入一项固定资产的原价为 100 万元,预计使用年限为 5 年,预

计净残值为 10 万元。

年 折 旧 率 = 2÷5= 40%

第 1 年折旧额=100×40%=40(万元)

第 2 年折旧额=(100-40)×40%=24(万元)

第 3 年折旧额=(100-40-24)×40%=14.4(万元)

第 4、5 年折旧额=(100-40-24-14.4-10)÷2=5.8(万元)

牢记:前 n-2 年不考虑净残值,其他方法都考虑净残值,最后两年用直

线法。

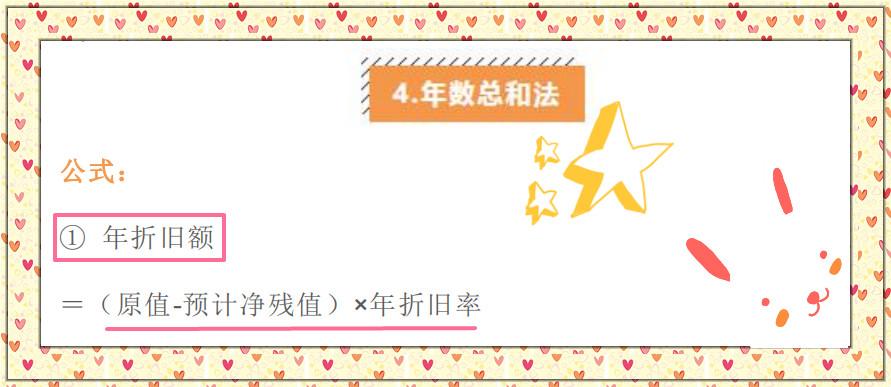

4、年数总和法

案例 4:

某企业购入一项固定资产的原价 100 万,预计使用年限为 5 年,预计净

残值 10 万。

第 1 年折旧额=(100-10)×5÷(5+4+3+2+1)=90×5÷15=30(万

元)

第 2 年折旧额=90×4÷15=24(万元)

第 3 年折旧额=90×3÷15=18(万元)

第 4 年折旧额=90×2÷15=12(万元)

第 5 年折旧额=90×1÷15=6(万元)

这里需要注意的是在计算年折旧率时,"预计使用年数总和"是各年数相加哦。

固定资产表格

固定资产折旧表

固定资产明细表

......

固定资产折旧的财务处理

......

领取方式:

文章为用户上传,仅供非商业浏览。发布者:Lomu,转转请注明出处: https://www.daogebangong.com/articles/detail/xiao-kuai-ji-xian-bei-ci-ao-ye-zheng-chu-gu-ding-zi-chan-zhe-jiu-fang-fa-an-lie-biao-ge-shou-zhong-shi.html

支付宝扫一扫

支付宝扫一扫

评论列表(196条)

测试